结账点:极客场馆原创的对客核算口径

门店卖卡几乎都打折,可优惠让出去的钱、会员实付到底"用到哪天",多数系统根本算不清。极客场馆用一个原创概念——结账点——把它精确到分、到天。

本文导读:门店卖卡几乎都打折,可优惠让出去的钱、会员实付到底”用到哪天”,多数系统根本算不清。极客场馆用一个原创概念——结账点——把它精确到分、到天。

- 什么是结账点 · 为什么它保护门店

- 私教课:精确到”第几节”结清

- 会籍年卡:精确到”哪一天”结清

- 结账点 + 双线核算 = 门店的底牌

会员办卡,几乎没有不打折的。年卡八折、私教买多送多、团购价、老带新立减……优惠是成交的润滑剂,这没问题。问题在后面——

- 会员上了二十来节课要退费,你按原价算,还是按他打折后的实付算?

- 他实付的钱,到底哪一天 / 哪一节就算”用完”了?

- 真要对簿公堂,你拿什么证明”这笔钱我们已经如约履行、对客已经结清”?

大多数排课软件到这一步就算不清了——它们只记”买了几节、用了几节”,根本没有”会员实付的钱扣到哪了”这条账。于是退费靠拍脑袋、纠纷靠扯皮,优惠让出去的成本更是一笔糊涂账。

极客场馆用一个原创的核算概念解决了它——结账点。

一、什么是”结账点”

核心定义:结账点 = 会员实付的钱,按**标准价(不打折)**一节节扣,扣到归零的那一节课 / 那一天。

这条规则的精髓是——会员实付打了折,但系统给他扣账时,是按”标准价”扣的,不打折。

为什么这么设计?因为这正是保护门店利益的关键:

- 会员享受的优惠,是门店主动让出去的让利,不该混进核销口径;

- 残值始终以”这门课真正值多少钱”(标准价)来扣;

- 当打折后的实付,按标准价扣到归零——这一刻,门店对这位会员的合同义务,在金额上已经履行完毕。

结账点之后,会员可能还能上几节、卡还没到期——那是优惠”换来的”权益。但在账面上、在合同层面,对客已经结清。

下面用两个最常见的产品,看极客场馆怎么把这笔账算到分、算到天。

二、节数私教课:精确到”第几节”结清

一张很典型的私教单:

| 项目 | 数值 |

|---|---|

| 标准扣划价 | ¥480 / 节 |

| 购买数量 | 24 节 |

| 商品总价 | ¥480 × 24 = ¥11,520 |

| 优惠后实收 | ¥10,000(让利 ¥1,520) |

系统按标准价 ¥480/节给会员扣残值,从实收的 ¥10,000 一节节往下减:

| 上课进度 | 残值计算 | 剩余残值 | 状态 |

|---|---|---|---|

| 第 19 节后 | 10000 − 480×19 | ¥880 | 还够再扣一节 |

| 第 20 节后 | 10000 − 480×20 | ¥400 → 归零 | ⬅ 结账点 |

⚠️ 一个容易搞反的细节:残值扣到只剩 ¥400、凑不齐下一节的 ¥480 时就归零了,不是扣成负数才算。所以结账点是第 20 节,不是第 21 节。

这意味着:会员一共能上 24 节,但他的钱在第 20 节就按合同结清了;那 ¥1,520 优惠 ≈ 多让出去的 4 节,门店心里有数、账上有据。任何一天要退费,系统直接给出对客残值和结账点,有据可依。

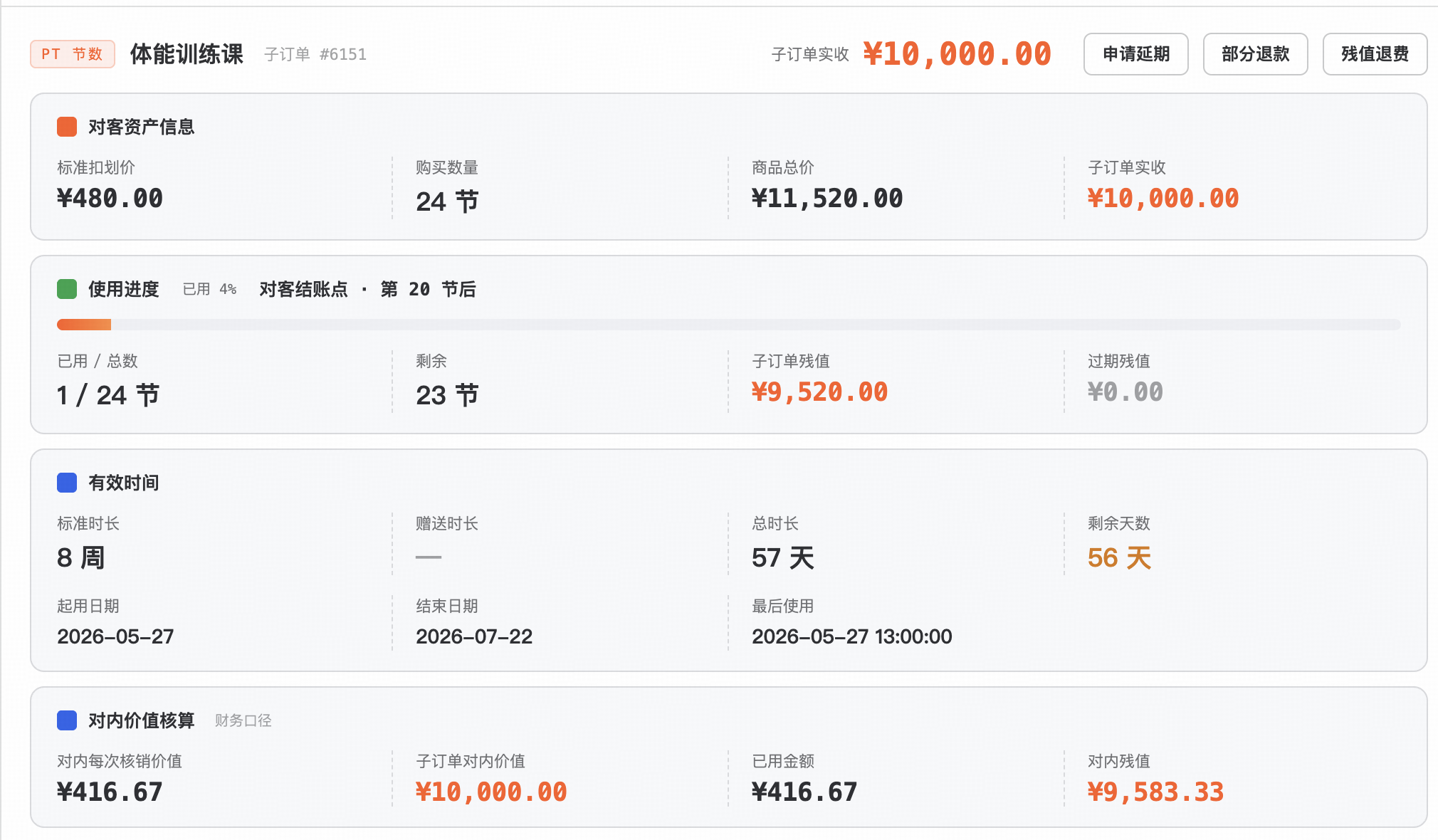

下面是极客场馆里这张单的真实详情页:

最上面一行:标准扣划价 ¥480、购买 24 节、商品总价 ¥11,520、实收 ¥10,000;「使用进度」直接标出 对客结账点 · 第 20 节后,子订单残值 ¥9,520。最底下还并排给出「对内价值核算」——那是下文要讲的另一条账。

三、周期会籍卡:精确到”哪一天”结清

周期卡卖的是”一段时间”,极客场馆同样能精确到哪一天结清。逻辑一致:残值按标准日价扣,实付打了折,所以钱在到期前就归零。

一张八折团购年卡:

| 项目 | 数值 |

|---|---|

| 年卡标准价 | ¥3,880 |

| 有效期 | 365 天 |

| 标准日价 | ¥3,880 ÷ 365 ≈ ¥10.63 / 天 |

| 八折实收 | ¥3,104(让利 ¥776) |

残值从 ¥3,104 起,每天按 ¥10.63 扣,约到第 291 天归零——也就是开卡日 2026-04-03 往后推到 2027-01-19。卡有效期到 2027-04-02,会员还能再用约 74 天,但对客已结清。

实收 ¥3,104、标准价 ¥3,880,「使用进度」标出 对客结账点 · 2027-01-19,单日扣划价 ¥10.63,子订单残值 ¥2,519.35。会员办的是一年卡,钱却在到期前两个多月就结清了——这中间的 74 天,是八折让利换来的,门店一清二楚。

四、结账点 + 双线核算 = 门店的底牌

结账点不是孤立的,它和极客场馆的对内 / 对外双线核算是一套组合拳:

| 对客核销(P2C) | 对内核销(P2I) | |

|---|---|---|

| 算给谁看 | 会员 / 合同 / 退费 | 门店自己 / 成本 / 业绩 |

| 口径 | 实收按标准价扣,结账点结清 | 按真实交付计提,不被让利污染 |

| 价值 | 退费有据、合同站得住 | 成本算得准、利润看得清 |

还记得私教那张图最底下的「对内价值核算」吗?对内每次核销 ¥416.67、对内残值 ¥9,583.33——和对客的 ¥9,520 并排摆着。两条账各算各的,差异一眼可见,这正是门店经营的信息所在。

总结 · 对门店的三个意义

① 核销真实有效 — 每一笔核销都对应真实的交付和真实的金额,不是估的、不是拍的。

② 退费 / 合同纠纷站得住 — 系统随时给出”这位会员的钱扣到哪了、对客是否已结清”——这是合同法规层面实打实的解释能力。

③ 帮门店争取更大利益 — 优惠让了多少、让到哪一节,笔笔可追溯,门店让利让得明白,不再做亏本买卖还不自知。

五、为什么它难得

绝大多数排课软件的账本里,只有”节数 / 天数”,没有”会员实付的钱”这条独立的核销线。它们把”卖了多少”和”该核销多少”糊在一起——打了折就直接按折后价记,优惠成本无处归集,退费金额全靠人工估。

极客场馆把这两件事从底层拆开:对客一条线(实收、结账点),对内一条线(标准价、真实交付),两条线并行、各自可追溯。

结账点是我们原创的概念和算法。 别人有没有过类似的想法,我们不敢断言;但把它做成一套能精确到分、到天,还能与对内核算并行追溯的落地系统,是极客场馆从头设计、反复打磨出来的。

做生意,优惠可以让,但账不能糊涂。极客场馆让你笔笔算得清、处处说得明。